Hiện nay nhu cầu mua căn hộ chung cư ngày càng được phần đông người quan tâm. Nhưng không phải người nào cũng có khả thể đủ điều kiện tài chính để có thể thanh toán một lần. Vì thế mà nhu cầu vay tiền mua căn hộ trả góp là một trong các phương pháp được nhiều người chọn lựa. Do đó bài viết sau đây sẽ chia sẻ đến bạn những kinh nghiệm mà bạn không nên bỏ qua nếu đang có ý định này.

Kinh nghiệm vay tiền mua căn hộ trả góp

Kinh nghiệm vay tiền mua căn hộ trả góp

1. Xác định khoản vay và khả năng chi trả hàng tháng

Hiện nay có rất nhiều ngân hàng hiện cho bạn vay đến 70% giá trị của căn hộ chung cư. Bạn cần phải xác định rõ số tiền tối đa. Mà ngân hàng có thể cho vay và khả năng bạn trả tiền vay hàng tháng. Lúc đó mới có thể chọn mua mình một căn hộ chung cư phù hợp.

Chỉ nên vay 30-40% trị giá bất động sản mà thôi. Chính vì điều đó giúp bạn vừa mua được căn hộ chung cư. Mà có thể đảm bảo được ngân sách chi tiêu trong gia đình hằng ngày. Bên cạnh còn giúp bạn cân đối giữa thu nhập hàng tháng của gia đình. Với những khoản tiêu xài khác, cùng với để dành một khoản nợ trả hàng tháng cho ngân hàng đúng hẹn.

2. Xác định hình thức vay rõ ràng

Những ngân hàng hiện nay đều có hầu hết hình thức cho vay. Trong đó vay thế chấp và vay tín chấp là phổ biến nhất.

Vay tín chấp không cần bất kỳ tài sản thế chấp nào. Nhưng phải chứng minh được uy tín và khả năng trả tiền nợ. Không những thế, vay tín chấp không có được lãi suất rẻ hơn thời kì vay lâu dài. Và bị dừng số tiền được vay mua nhà.

Vay thế chấp là thế chấp tài sản (nhà, đất, xe hơi…) sở hữu giá trị tương đương số tiền vay. Để được vay vốn lãi suất vừa phải trong tối đa 25 năm. Sau nộp giấy tờ, ngân hàng sẽ giám định giá, quyền sở hữu tài sản rồi mới cho vay. Trường hợp không thể thanh toán cả gốc lẫn lãi cho ngân hàng, tài sản thế chấp sẽ bị trưng thu.

3. Chọn gói hỗ trợ thích hợp

Các nhân tố quan trọng nhất luôn phải cân nhắc khi chọn gói vay đầu tư căn hộ. Là lãi suất, thời hạn, giá trị khoản vay, điều kiện được vay. Và thời kỳ xét duyệt giấy tờ vay mua căn hộ.

Nhiều ngân hàng luôn cạnh tranh nhau về lãi suất cho vay. Nên bạn có thể lựa chọn ngân hàng có lãi suất tốt. Lưu ý phải nắm lãi suất cho từng năm vì lãi suất có thể đổi thay sau mỗi năm. Đừng vì những lãi suất năm đầu hấp dẫn mà bỏ qua thông báo lãi suất cho các năm kế tiếp. Bạn nên chọn các gói hỗ trợ có lãi suất giảm dần theo số dư nợ để không bị áp lực.

Bạn cần phải đặt ra những câu hỏi rõ ràng trước chấp thuận lời đề nghị cho vay ưu đãi của ngân hàng như sau: Thời kỳ bao lâu lãi suất khuyến mãi kéo dài và cụ thể là bao nhiêu lãi suất sau thời gian đầu khuyến mãi? Ngân hàng sẽ ứng dụng lãi suất ra sao, giữ hay thả nổi cho khoản vay của bạn?

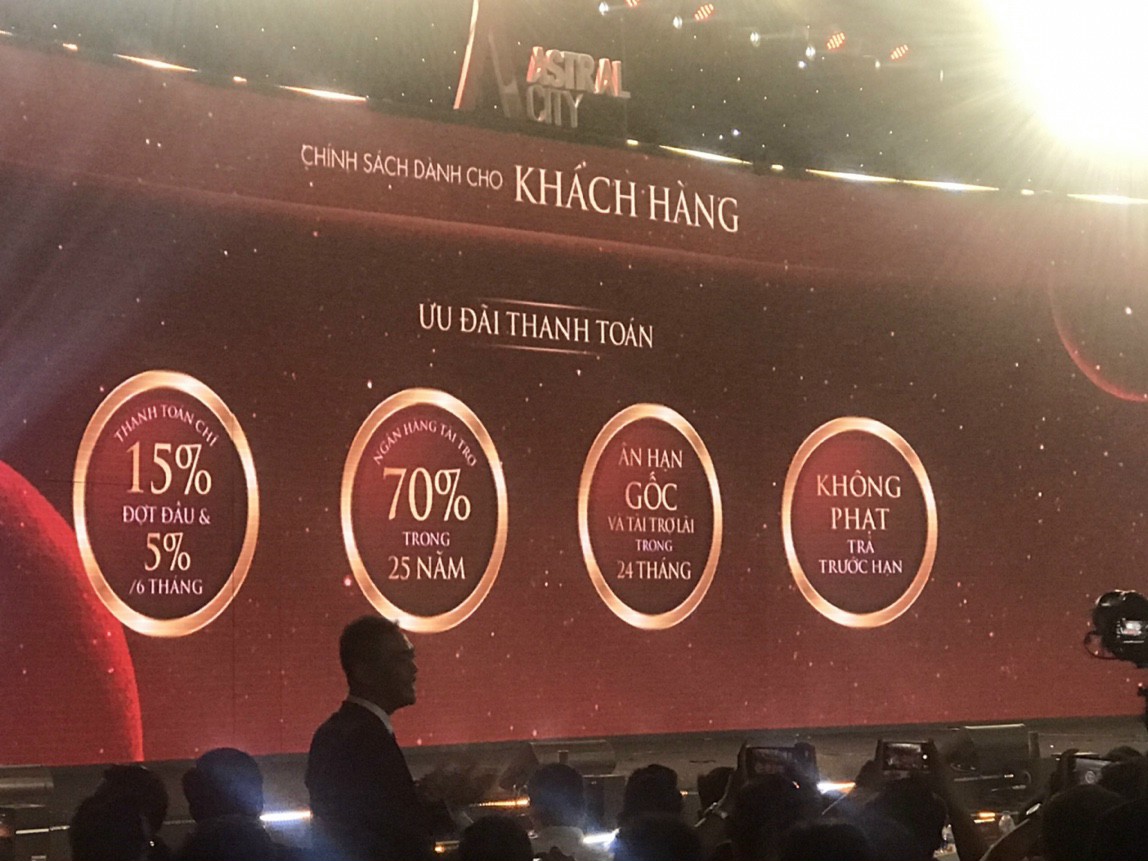

Phương thức thanh toán của dự án căn hộ Astral City

Hiện giờ, chủ đầu tư Astral City Phát Đạt chưa công bố chính thức về tầm giá và phương thức thanh toán của công trình căn hộ cao cấp Astral City Bình Dương. Tuy nhiên, công trình được lớn mạnh nhằm hướng đến đối tượng mục tiêu người dùng trẻ. Mang nhu cầu ở thực, có thể gần đến chủ đầu tư. Sẽ tiếp diễn đưa ra chi phí và phương thức trả tiền lý tưởng như đã từng áp dụng tại dự án mới nhất này.

Phương thức thanh toán của dự án căn hộ Astral City

Ngân hàng VPBank cho vay dự án Astral City Bình Dương của chủ đầu tư Phát Đạt là tổ hợp công trình căn hộ chung cư. Phối hợp chuỗi tiện ích thương nghiệp độc đáo tọa lạc ngay mặt tiền Quốc lộ 13, đô thị Thuận An, tỉnh Bình Dương. Ngân hàng tài trợ 70% trong 25 năm, Ân hạn nợ gốc và và tài trợ lãi trong hai năm. Sau hai năm tất toán không bị phạt lãi.

Lời kết

Trên đây chính là những kinh nghiệm vay tiền mua căn hộ trả góp mà mình mong muốn chia sẻ đến bạn. Hy vọng qua bài viết bạn có thể có mình thêm nhiều kiến thức trong vấn đề này. Để giảm thiểu được những rủi ro không đáng có.